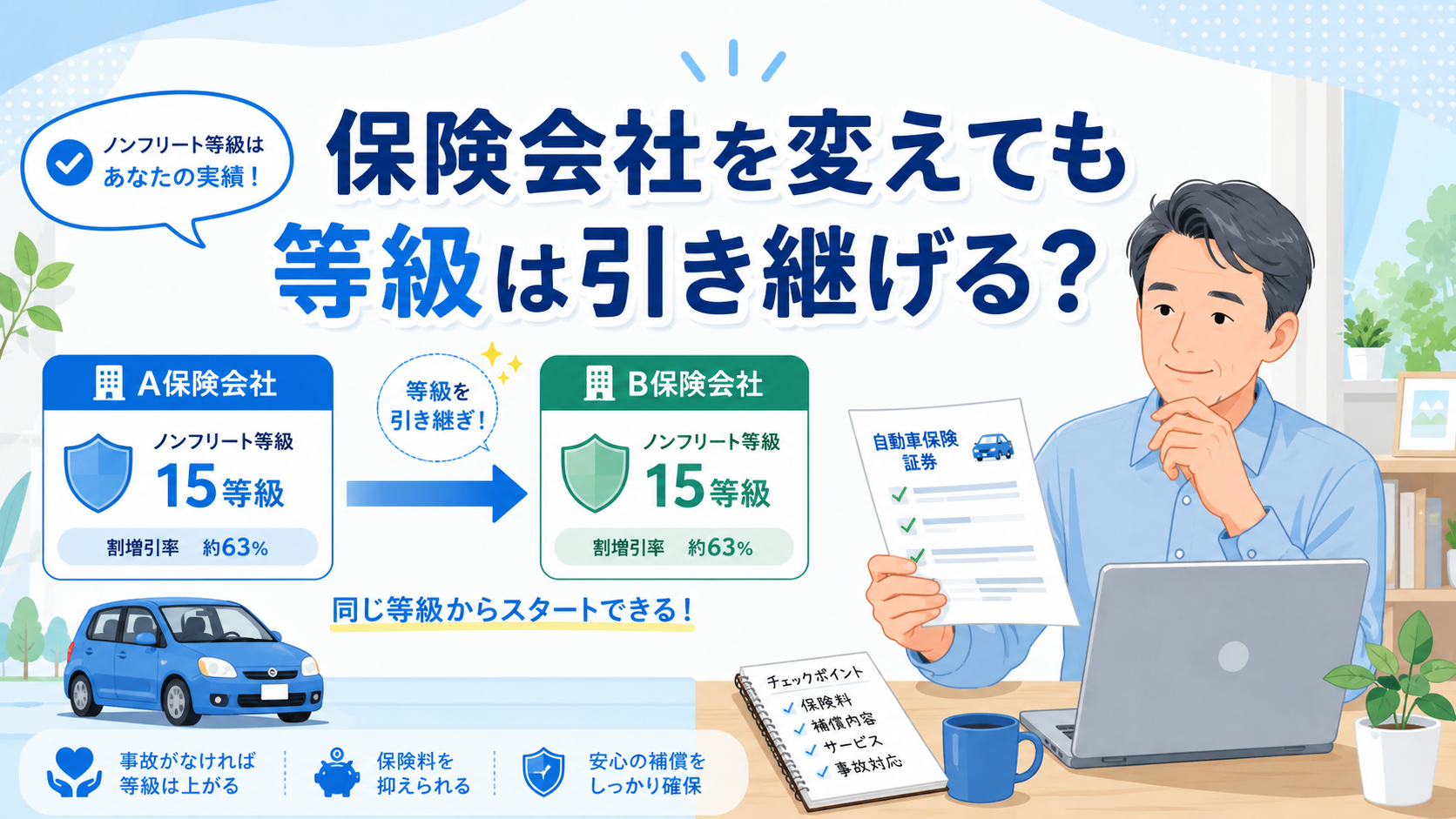

自動車保険会社を変更したい。でも、今まで積み上げた等級が消えたら困る。そんな不安は自然です。保険料を下げたくて見積もりを取ったのに、等級の扱いを間違えて損をしたら本末転倒ですよね。結論からいうと、自動車保険会社を変更しても、条件を満たせば等級は原則引き継げます。満期日、始期日、事故有係数適用期間を押さえれば、怖がりすぎる必要はありません。

自動車保険会社を変更しても等級は原則引き継げる

自動車保険会社を変えるとき、まず知っておきたいのは「保険会社を変えただけで等級が消えるわけではない」という点です。等級は、契約中の事故歴に応じて翌年の保険料へ反映される仕組みです。初めて契約すると原則6等級から始まり、1年間事故がなければ翌年は1等級上がります。事故で保険金を受け取ると、事故内容に応じて等級が下がります。

等級は保険会社名ではなく事故歴にひもづく

等級は、今契約している保険会社だけの中で完結する番号ではありません。前契約の事故の有無や事故件数をもとに、次の契約へ引き継がれる保険料の割増引制度です。

たとえば、10等級で1年間無事故なら、次の契約では11等級へ進むのが基本です。反対に、事故で保険を使った場合は、3等級ダウン事故や1等級ダウン事故として翌年の等級に反映されます。日本損害保険協会も、事故の内容や回数に応じて契約者ごとに等級が設定されると説明しています。

| 状況 | 等級への影響 |

|---|---|

| 初めて自動車保険を契約 | 原則6等級から開始 |

| 1年間事故なし | 翌年1等級アップ |

| 3等級ダウン事故で保険使用 | 翌年3等級ダウン |

| 1等級ダウン事故で保険使用 | 翌年1等級ダウン |

| ノーカウント事故 | 等級に影響しない場合あり |

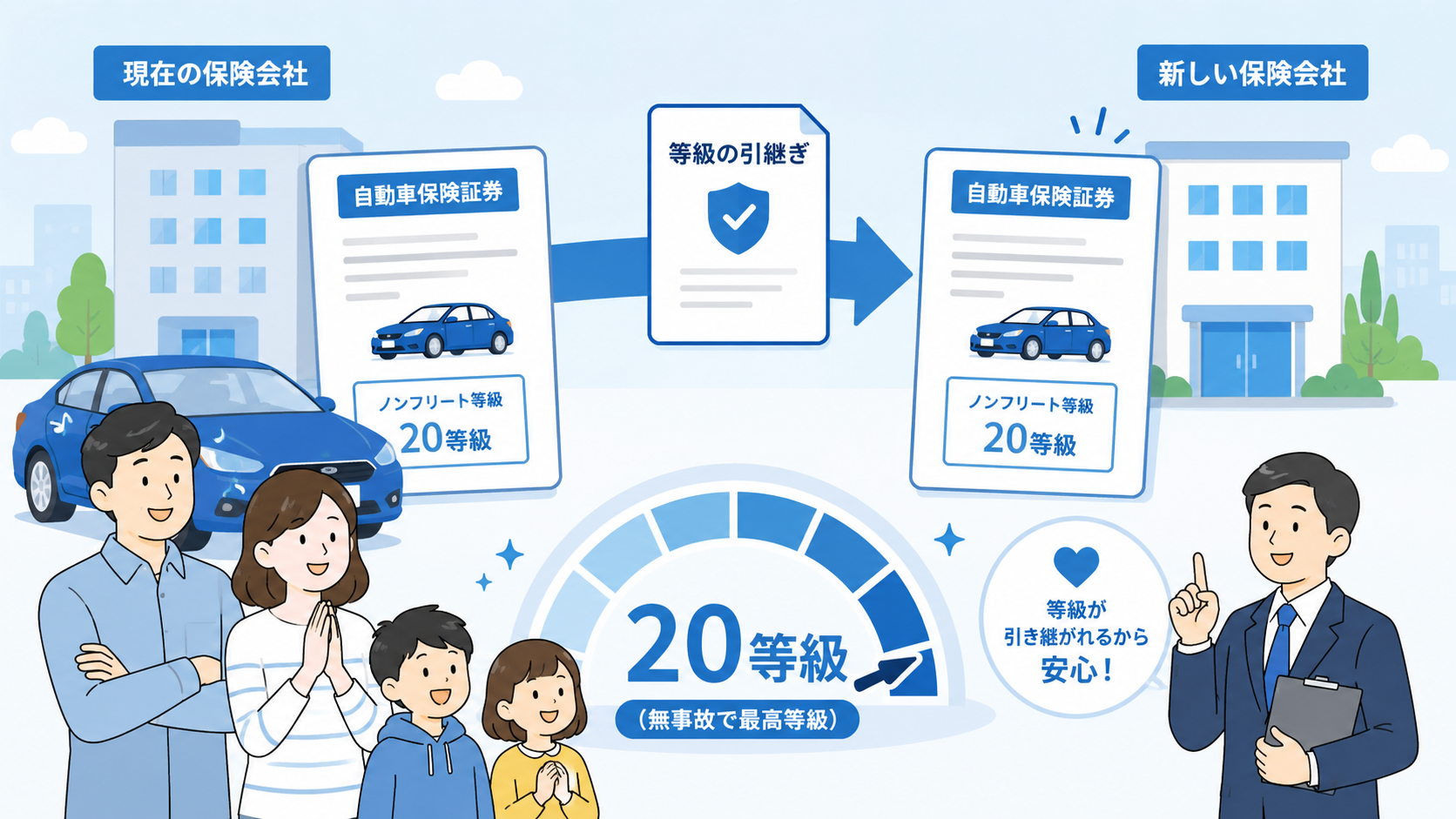

保険会社を変更しても、長く無事故で積み上げた等級がすぐ白紙になるわけではありません。だからこそ、保険料が高いと感じているなら、等級を守ったまま他社の見積もりを比べる価値があります。

満期日に合わせて乗り換えると流れがきれい

等級を引き継ぐなら、今の契約の満期日に合わせて新しい保険へ切り替える方法がいちばんわかりやすいです。今の契約が終わる日と、新しい契約が始まる日をそろえれば、補償の空白も作らずに済みます。

確認する日付は、主に次の3つです。

- 今の契約の満期日

- 新契約の始期日

- 中途解約する場合の解約日

ノンフリート等級は、前契約の満期日の翌日から起算して、新契約の始期日が7日以内なら引き継げる扱いが案内されています。8日以上あくと、前契約の等級を引き継げない場合があります。

私も固定費の見直しは好きですが、自動車保険だけは日付の確認を雑にしないほうがいいです。たった数日のズレで、補償や等級に影響が出る場合があります。

等級が上がる仕組みと下がる仕組み

等級は、ざっくりいえば「無事故の実績を積み上げる仕組み」です。事故がなければ少しずつ等級が上がり、保険料の割引も大きくなる傾向があります。反対に、事故で保険を使うと翌年の等級が下がり、保険料が上がる場合があります。

| 事故の扱い | 主な例 | 翌年への影響 |

|---|---|---|

| 3等級ダウン事故 | 対人・対物事故など | 3等級ダウン |

| 1等級ダウン事故 | 盗難・台風・飛来物など | 1等級ダウン |

| ノーカウント事故 | 人身傷害のみの使用など | 事故なし扱いの場合あり |

盗難や台風、洪水などで車両保険を使った場合は1等級ダウン事故になる例があり、人身傷害保険だけの使用ではノーカウント事故として扱われる場合もあります。ただし、取扱いは保険会社や契約内容で変わるため、事故時は保険会社や代理店への確認が必要です。

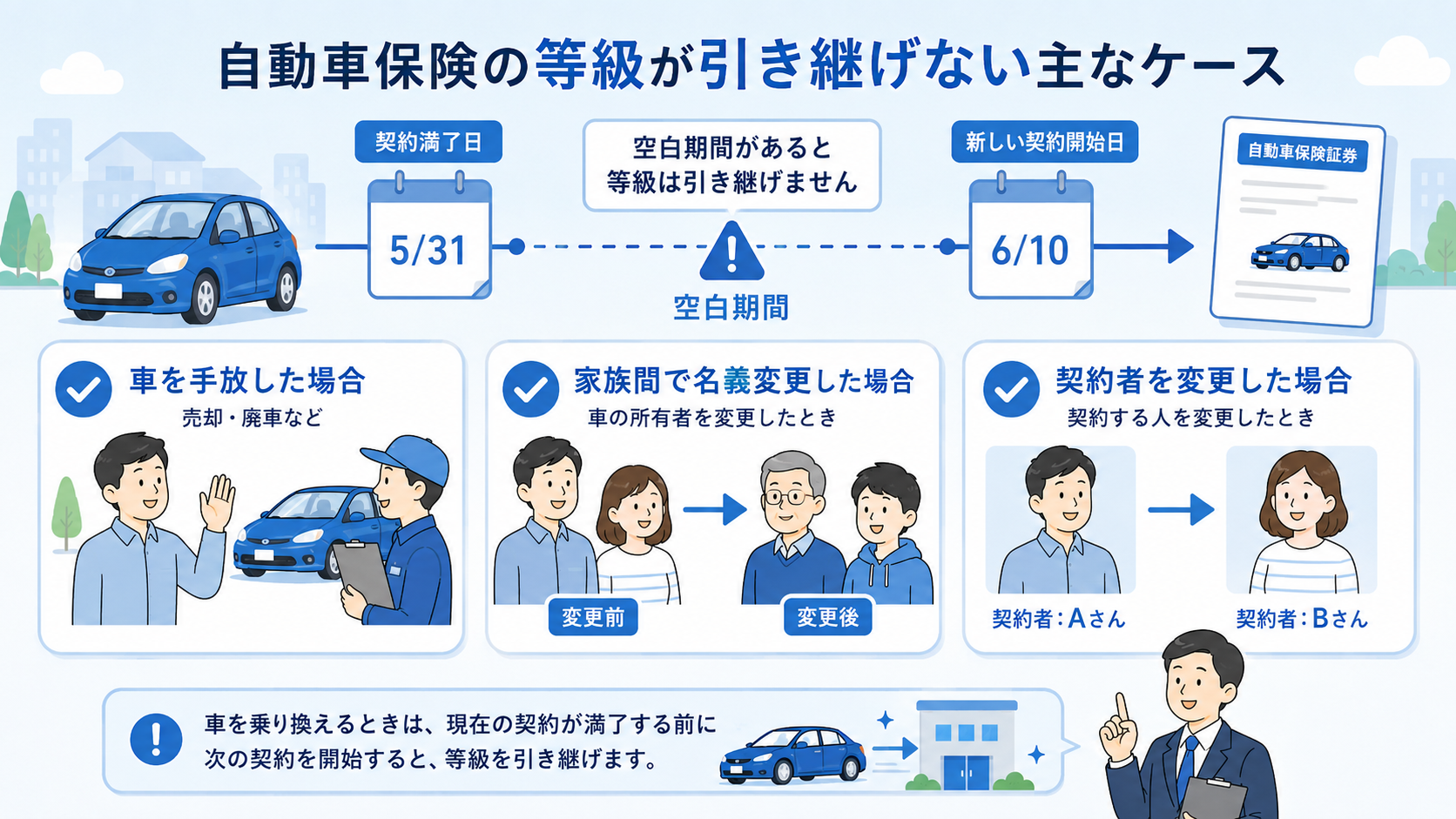

自動車保険の等級が引き継げない主なケース

等級は原則引き継げますが、どんな場面でも無条件に引き継げるわけではありません。特に気をつけたいのは、前の契約と新しい契約のあいだに期間が空くケースです。また、家族間の名義変更や車を手放す場面でも、条件を外すと等級を使えない場合があります。

前契約と新契約の間に空白期間がある

等級引き継ぎで失敗しやすいのが、契約の空白期間です。たとえば、今の保険が3月31日で満期なのに、新しい保険の開始日を4月10日にしてしまうケースです。

三井ダイレクト損保のFAQでは、前契約の満期日の翌日から起算して、新契約の始期日が7日以内ならノンフリート等級を引き継げるとされています。8日以上空いた場合、前契約の等級を引き継げない扱いです。

| 前契約終了後の期間 | 等級引き継ぎの目安 |

|---|---|

| 7日以内 | 引き継げる場合が多い |

| 8日以上 | 引き継げない場合あり |

| 13か月以内 | デメリット等級は残る場合あり |

| 13か月超 | 新規扱いに近づく |

ここで少しややこしいのが、低い等級の扱いです。1〜5等級や6F等級などのデメリット等級は、前契約の満期日・解約日などの翌日から13か月以内の契約に引き継がれる扱いがあります。高い等級だけ消して、低い等級だけなかった扱いにはできません。

家族や他人の等級を自由に引き継げるわけではない

親の等級を子どもに渡したい、夫婦で契約者を変えたい。家族で車を使っていると、そんな場面もあります。ただ、等級は誰にでも自由に渡せるものではありません。

一般的に、記名被保険者を変更して等級を引き継げる範囲は限られます。前契約の記名被保険者、その配偶者、または同居の親族などが対象です。別居の親族や友人へは、等級を引き継げない扱いが案内されています。

- 前契約の記名被保険者

- 記名被保険者の配偶者

- 配偶者を含む同居親族

- 別居親族は原則確認

- 友人への引き継ぎ不可

家族間の変更では、契約者、記名被保険者、車の所有者が混ざってわからなくなりがちです。節約目的で名義を動かす前に、「誰が主に運転する車なのか」「誰の等級を誰へ引き継ぎたいのか」を保険会社へそのまま伝えましょう。

中断証明書がないまま期間が空く

車を売る、廃車にする、海外赴任でしばらく乗らない。そんなときに自動車保険をやめるなら、中断証明書を確認しておきたいところです。

中断証明書は、一定の条件を満たして自動車保険を中断するとき、現在の等級を将来の契約に残すための書類です。おとなの自動車保険では、車を手放すなどの理由で保険を中断した際に、最大10年間現在の等級を維持するために発行する証明書と説明されています。

| 車を使わなくなる理由 | 確認したい対応 |

|---|---|

| 廃車 | 中断証明書の発行可否 |

| 売却・譲渡 | 解約前の相談 |

| 海外赴任 | 海外特則の確認 |

| 車検切れ | 発行条件の確認 |

| 盗難・災害による滅失 | 必要書類の確認 |

20等級近くまで育った等級は、家計から見るとかなり価値があります。車を手放すときに保険も終わり、と流れで処理してしまうのはもったいないです。解約手続きの前に、中断証明書を出せるかだけは聞いておきましょう。

満期前に自動車保険会社を変更するときの注意点

自動車保険会社は、満期日だけでなく契約期間の途中でも変更できます。ただし、中途解約には中途解約なりの落とし穴があります。等級が上がるタイミング、戻ってくる保険料、新旧契約の日付。この3つを見落とすと、思ったほど得にならない場合があります。

中途解約では等級アップのタイミングがずれる

満期前に乗り換えるとき、まず見たいのが等級アップのタイミングです。自動車保険の等級は、原則として1年間の契約を無事故で終えた次の契約で1等級上がります。

たとえば、あと2か月で満期なのに今すぐ別の保険会社へ切り替えると、次の等級へ進む時期がずれる場合があります。新しい保険料が少し安く見えても、等級アップが遅れるなら、年間で見た得は小さくなるかもしれません。

- 満期乗り換え

- 等級アップの流れが自然

- 中途乗り換え

- 等級アップが遅れる場合

- 残り期間の損得確認

保険料が月に数百円下がる程度なら、満期まで待ったほうが良い場面もあります。ここは感覚ではなく、満期までの残り月数と乗り換え後の差額を並べて見てください。電卓で十分です。

保険料の返金額は月割りとは限らない

年払いで契約している人が満期前に解約すると、残り期間に応じて保険料が戻る場合があります。ただし、単純な月割りで返金されるとは限りません。

途中解約では、保険会社が定める計算方法で返戻金が決まります。そのため、「あと半年残っているから半分戻る」と考えていると、思ったより少なく感じる場合があります。

| 確認項目 | 見るポイント |

|---|---|

| 支払い方法 | 年払いか月払いか |

| 解約日 | 何月何日にやめるか |

| 返戻金 | 実際にいくら戻るか |

| 新契約の保険料 | 乗り換え後の支払い額 |

| 満期までの残り期間 | 待つほうが得か |

乗り換えで本当に安くなるかは、新しい見積もり額だけでは判断できません。今の保険を途中でやめた場合の返金額まで含めて見ると、損得がはっきりします。家計のムダは削りたい。でも、計算前に動くのは避けたいところです。

新旧契約の補償期間を重ねない・空けない

保険会社を変更するときは、新しい契約を先に準備し、今の契約の終了日と新契約の開始日をそろえるのが安心です。空白期間があると、その間に事故が起きても任意保険の補償を受けられません。

一方で、補償期間が重なりすぎるのも避けたいところです。二重に保険へ入っても、事故時に保険金を二重に受け取れるわけではありません。

- 空白期間なし

- 重複期間なし

- 新契約を先に手続き

- 解約日と始期日の一致

- 申込完了メールの確認

おすすめは、今の保険の満期日と新しい保険の始期日をそろえる方法です。契約画面では日付だけでなく、補償開始時刻も確認しましょう。よくあるのは午後4時始期ですが、保険会社により扱いが異なるため、不安なら電話やチャットで確認すると安心です。

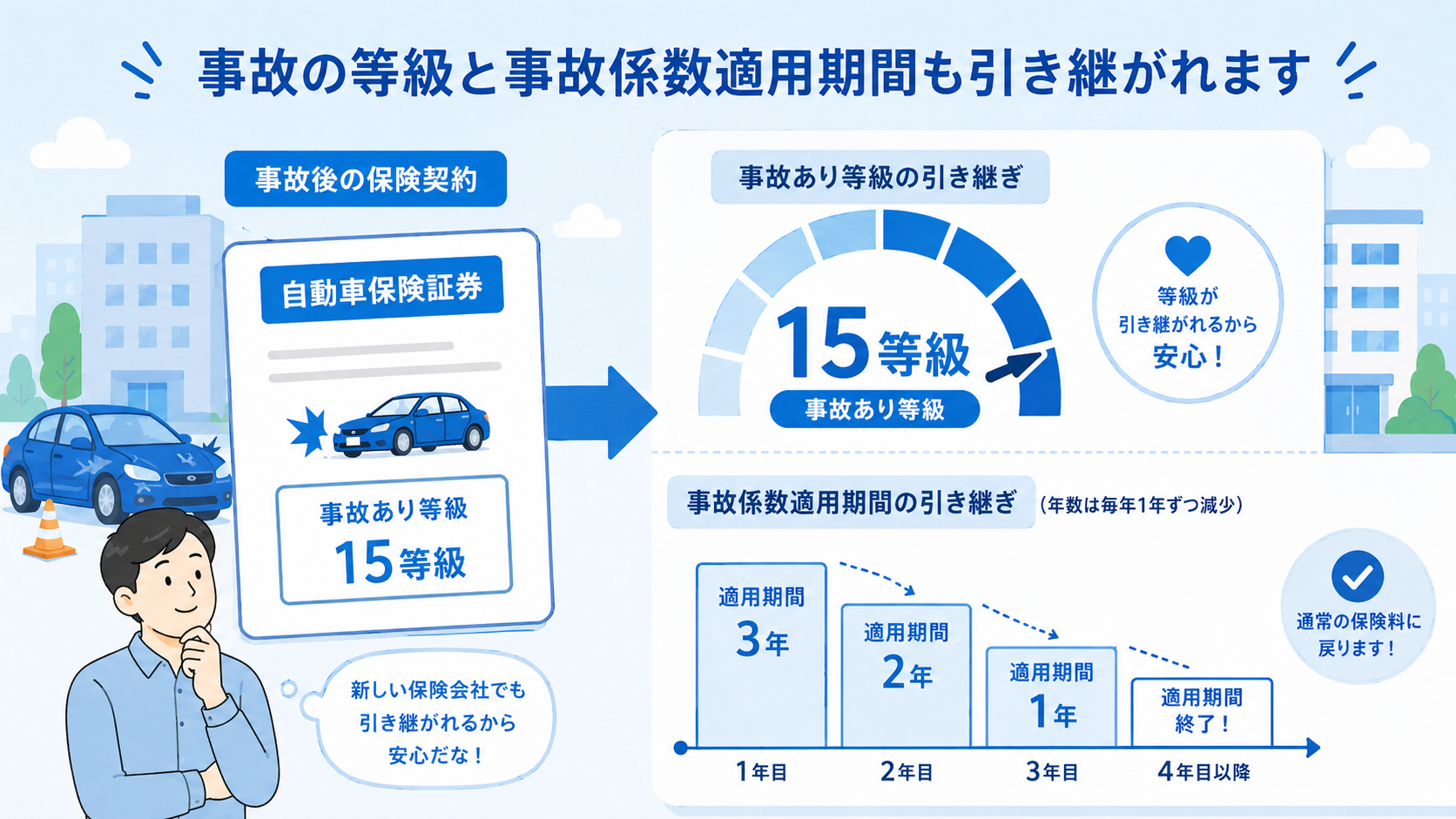

事故あり等級や事故有係数適用期間も引き継がれる

事故で保険を使ったあとに保険会社を変えれば、事故歴も消えるのではないか。そう考えたくなる気持ちはわかります。ただ、事故あり等級や事故有係数適用期間も原則として引き継がれます。ここを隠したまま見積もると、あとで保険料が修正される可能性があります。

事故歴は保険会社を変えてもリセットされない

事故で保険金を受け取った履歴は、保険会社を変更しても原則として次の契約に反映されます。前の保険会社で事故があり、翌年の等級が下がる予定なら、新しい保険会社でもその内容をもとに契約します。

たとえば、15等級の人が3等級ダウン事故で保険を使った場合、次の契約では12等級になるのが基本です。A社からB社へ変えても、15等級のまま入り直す扱いにはなりません。

| 事故前の等級 | 事故の扱い | 次契約の目安 |

|---|---|---|

| 15等級 | 3等級ダウン事故 | 12等級 |

| 15等級 | 1等級ダウン事故 | 14等級 |

| 15等級 | ノーカウント事故 | 16等級 |

事故で保険を使うか迷ったときは、修理代だけで決めないほうがいいです。翌年以降の保険料アップまで含めて考えると、少額修理なら自費のほうが合う場面もあります。事故対応の担当者へ「保険を使った場合と使わない場合の翌年保険料」を聞いておくと判断しやすくなります。

事故有係数適用期間があると保険料が高くなりやすい

事故有係数適用期間は、同じ等級でも「事故あり」の低い割引率が適用される期間です。少しむずかしい言葉ですが、「事故で保険を使った影響が残る年数」と考えるとつかみやすいです。

東京海上日動のFAQでは、3等級ダウン事故が1件あると3年、1等級ダウン事故が1件あると1年の事故有係数適用期間が適用され、最長6年まで積算されると説明されています。また、保険期間が1年経過するごとに1年減ります。

- 3等級ダウン事故は3年

- 1等級ダウン事故は1年

- 最長6年まで積算

- 1年経過ごとに1年減少

- 0年なら無事故の割増引率

同じ12等級でも、事故有係数適用期間が0年の人と3年の人では保険料が変わります。見積もりが思ったより高いときは、等級だけでなく事故有係数適用期間も見てください。保険証券や満期案内に記載されている場合があります。

事故後の乗り換えは見積もり条件を正確に入れる

事故後に保険会社を変更する場合は、見積もり画面への入力を丁寧に進めましょう。等級、事故有係数適用期間、事故件数、保険期間を間違えると、表示された保険料と実際の契約保険料が変わる場合があります。

おとなの自動車保険のFAQでも、等級と事故有係数適用期間を引き継ぐには、保険証券や満期案内に記載された等級、事故有係数適用期間、保険期間、事故件数を正しく入力するよう案内されています。

| 入力項目 | 確認する書類 |

|---|---|

| 現在の等級 | 保険証券・満期案内 |

| 事故有係数適用期間 | 保険証券・満期案内 |

| 事故件数 | 満期案内 |

| 保険始期日・満期日 | 保険証券 |

| 車両情報 | 車検証 |

事故ありだから乗り換えられない、と決めつける必要はありません。正しい条件で入力すれば、保険会社ごとの保険料差は比べられます。大事なのは、都合よく入力しない点です。あとから修正が入るより、最初から正確な条件で比較したほうが気持ちも楽です。

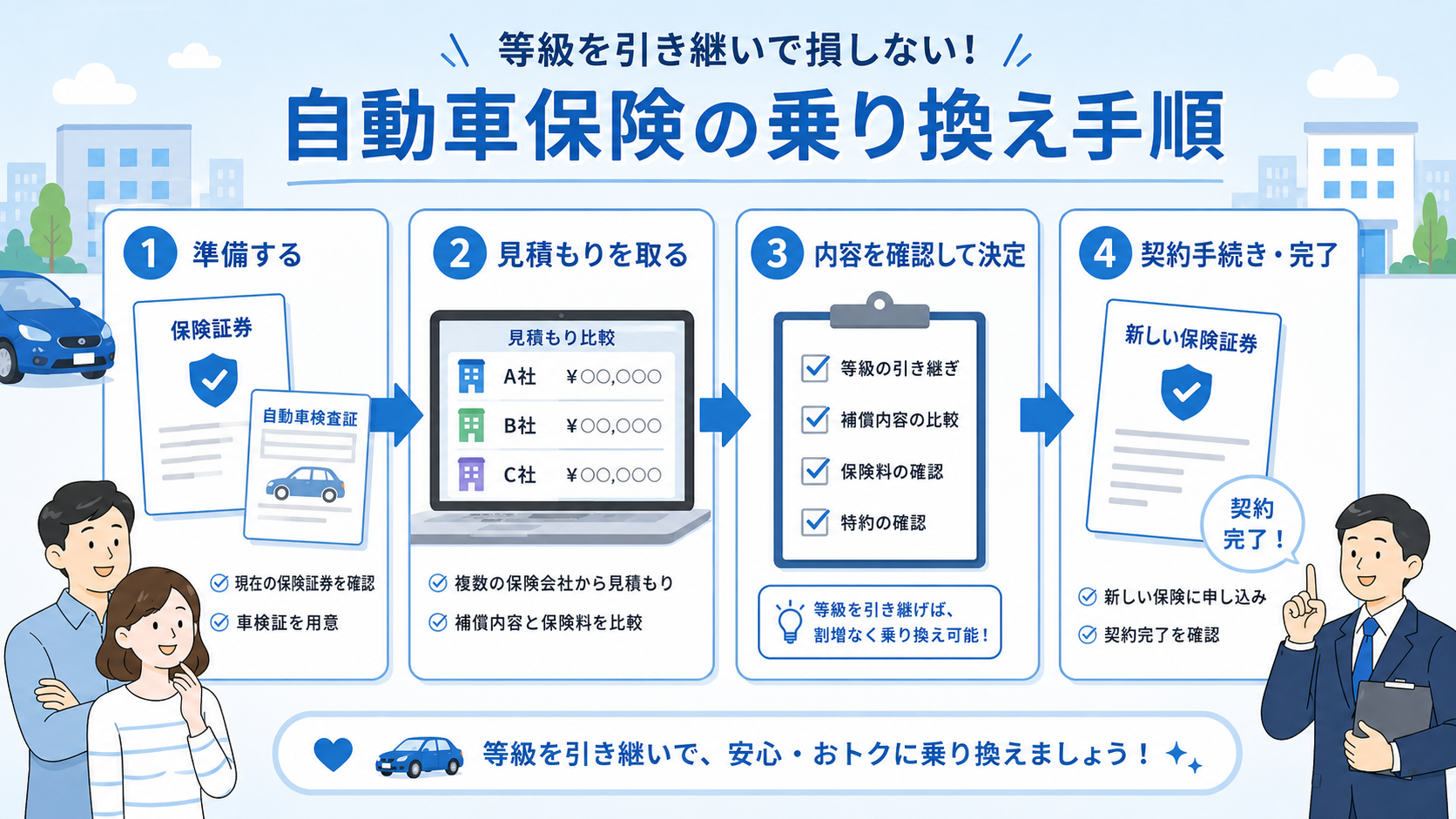

等級で損しない自動車保険会社変更の手順

保険会社の変更で失敗しないためには、勢いで申し込むより順番を守るほうが安心です。やる作業はむずかしくありません。保険証券を手元に置き、満期日と等級を確認し、同じ条件で複数社を比べる。この流れなら、等級の引き継ぎミスを避けながら保険料を見直せます。

保険証券で等級・満期日・事故有期間を確認する

まず用意したいのは、今の自動車保険の保険証券か満期案内です。紙の証券がない場合は、保険会社のマイページで確認できる場合があります。

見積もり前に確認したい項目は、次のとおりです。

- 現在の等級

- 満期日

- 事故有係数適用期間

- 事故件数

- 保険始期日

- 車の登録番号

保険証券を見るのは少し面倒です。けれど、ここを飛ばすと見積もりの精度が落ちます。安い保険を探す前に、今の契約内容を正確につかむ。固定費を削るときほど、このひと手間が効きます。

満期日と同じ日を新契約の始期日にする

保険会社変更で迷ったら、今の契約の満期日と新契約の始期日を同じ日にそろえるのが基本です。日付が合っていれば、補償の空白や重複を避けやすくなります。

| 今の契約 | 新しい契約 | 状態 |

|---|---|---|

| 9月1日満期 | 9月1日開始 | 乗り換え向き |

| 9月1日満期 | 9月5日開始 | 空白期間あり |

| 9月1日満期 | 8月25日開始 | 重複期間あり |

日付のズレは、数日でも事故時の補償に関わります。保険料の差額ばかり見ていると見落としがちですが、乗り換えでは「いつ始まるか」がかなり大きなポイントです。申し込み完了メールや契約内容確認画面で、始期日を最後にもう一度確認してください。

同じ条件で複数社の見積もりを比べる

等級が引き継げるとわかったら、次に見るのは保険料です。同じ等級でも、保険会社によって見積もり額は変わります。補償内容や特約、運転者の範囲が違えば、安く見えても補償が薄い場合があります。

比較するときは、なるべく条件をそろえましょう。

- 対人・対物は無制限

- 車両保険の有無

- 免責金額

- 運転者の範囲

- 年齢条件

- 弁護士費用特約

- ロードサービス内容

安さだけで選ぶと、事故のときに「ここは補償されないのか」と困る場面があります。とはいえ、同じ補償に近い条件で数社を比べると、保険料に差が出るのも事実です。車を大事に乗る人ほど、削る補償と残す補償を分けて考えたいですね。

契約後に前契約の解約漏れを確認する

新しい保険会社で契約が完了したら、それで終わりではありません。今の契約が自動更新になっている場合や、満期前に乗り換える場合は、前契約の扱いを確認しましょう。

満期で切り替える場合でも、前の保険会社に継続しない意思表示が必要なケースがあります。中途解約なら、解約日が新契約の始期日と合っているか確認してください。

| チェック項目 | 確認内容 |

|---|---|

| 新契約 | 申込完了・始期日 |

| 前契約 | 継続停止・解約日 |

| 支払い | 二重払いの有無 |

| 書類 | 解約完了通知 |

| 補償 | 空白期間の有無 |

保険の乗り換えは、申し込みよりも最後の確認で差が出ます。新しい保険証券が発行され、前契約の解約や非継続も確認できればひと区切りです。ここまで済ませておけば、等級を守りながら保険料を見直せます。

まとめ:保険会社を変えても、等級は正しく引き継げば怖くない

自動車保険会社を変更しても、条件を満たせば等級は原則引き継げます。特に見ておきたいのは、満期日、新契約の始期日、事故有係数適用期間です。満期日に合わせて乗り換えるなら、流れはかなりシンプルになります。

一方で、8日以上の空白期間、家族間の名義変更、中断証明書なしの長期中断、事故あり等級の入力ミスには注意が必要です。ここを押さえておけば、保険会社の変更はそれほど怖い手続きではありません。

等級が引き継げるとわかったら、次に見るべきは保険料です。同じ等級、同じ補償に近い条件でも、保険会社によって見積もり額は変わります。今の保険証券を手元に置いて、複数社の保険料を比べてみましょう。ムダな固定費を削れた分は、車のメンテナンスや家族の楽しみに回せます。