自動車保険の更新案内が届くと、「前年と同じでいいかな」と思ってしまいますよね。保険料はできれば下げたい。でも、事故のときに困るほど補償を削るのは避けたい。家計を守る立場だと、ここが一番悩ましいところです。

この記事では、自動車保険の補償内容と条件設定を、更新前に確認しやすい順番で整理します。対人・対物・人身傷害・車両保険、年齢条件、運転者限定、特約まで、必要な補償を残しながらムダを減らす考え方を見ていきましょう。

自動車保険の補償内容は「相手・自分・車」の3つで考える

自動車保険の補償内容は、名前だけ見るとむずかしく感じます。最初は「相手への補償」「自分や同乗者への補償」「自分の車への補償」の3つに分けると、かなり見通しがよくなります。

損害保険料率算出機構も、自動車保険を対人賠償・対物賠償・人身傷害・車両保険など、補償する損害の種類ごとに整理しています。ここではその考え方を、更新前の見直しに使いやすい形にして見ていきます。

| 補償の考え方 | 主な補償 |

|---|---|

| 相手への補償 | 対人賠償・対物賠償 |

| 自分側への補償 | 人身傷害 |

| 車への補償 | 車両保険 |

保険料を下げたいときほど、いきなり補償を削るのは避けたいところです。まずは「何を守る補償か」を分けて見るだけでも、残す部分と調整できる部分が見えてきます。

対人賠償と対物賠償は、相手への補償

対人賠償は、事故で相手を死傷させ、法律上の損害賠償責任を負ったときの補償です。対物賠償は、相手の車や建物、ガードレールなど、他人の物に損害を与えたときの補償です。

日本損害保険協会は、自賠責保険の補償について、被害者の人身損害に限られ、死亡事故でも最高3,000万円までと説明しています。対物損害や自分側の損害は、自賠責だけでは備えられません。

見直しで確認したい項目は、主に次の3つです。

- 対人賠償の保険金額

- 対物賠償の保険金額

- 対物超過修理費用の有無

対人・対物は、保険料を安くするために真っ先に削る場所ではありません。高額な賠償になると、家計だけでは受け止めきれない負担になり得ます。実務上は、無制限を基本に考える人が多い部分です。ここは節約より、家計を守る防波堤として見ておくほうが落ち着いて判断できます。

人身傷害は、自分や同乗者のケガに備える補償

人身傷害は、契約している車に乗っている人が事故でケガをしたとき、自分側の損害に備える補償です。相手への賠償ではなく、自分や家族、同乗者の治療費や休業損害などを支える役割があります。

日本損害保険協会は、人身傷害補償保険について、自動車事故で死亡・ケガをした場合に、自分の過失部分を含めて損害額が支払われる補償として説明しています。

| 見直し項目 | 確認する内容 |

|---|---|

| 保険金額 | 3,000万円・5,000万円・無制限など |

| 補償範囲 | 契約車搭乗中のみ・車外事故も対象など |

| 家族構成 | 配偶者や子どもの同乗頻度 |

人身傷害は、家族を乗せる機会が多い家庭ほど軽く見ないほうがよい補償です。わが家のように子どもの送迎があると、「自分だけ」ではなく「家族が乗っているとき」を想像して決めたくなります。保険料とのバランスを見るなら、金額だけでなく補償範囲まで確認しましょう。

車両保険は、自分の車の修理費に備える補償

車両保険は、契約している車が事故や災害などで損害を受けたとき、修理費に備える補償です。日本損害保険協会は、車両保険には一般的なタイプと、補償範囲を限定して保険料を抑えたタイプがあると説明しています。ただし、補償内容は保険会社の商品ごとに異なります。

判断するときは、次の視点で見ると整理しやすくなります。

- 車の年式と現在価値

- 修理費を払える貯金額

- ローン残債の有無

- 通勤や送迎での必要度

新車に近い車、ローンが残っている車、毎日の通勤や子どもの送迎に欠かせない車なら、車両保険を外すリスクは小さくありません。一方で、年式が古く車の価値が下がっている場合は、補償範囲や免責金額を調整する余地があります。車を大事に乗っている人ほど、「古いから不要」と決めつけず、修理費を自分で払えるかまで見ておきたいですね。

自動車保険の条件設定で保険料は変わる

自動車保険は、補償内容だけでなく「誰が運転するか」でも保険料が変わります。更新前に見直したい代表例が、年齢条件と運転者限定です。

条件を狭めると保険料を抑えられる場合があります。ただし、条件から外れた人が運転中に事故を起こすと補償されない場合があります。損保ジャパンも、運転者の範囲や年齢条件に合わない人が事故を起こした場合、保険金を支払えない旨を案内しています。

| 条件設定 | 確認する内容 |

|---|---|

| 年齢条件 | 運転する人の年齢 |

| 運転者限定 | 運転する人の範囲 |

| 使用目的 | 日常・通勤・業務など |

保険料を下げるために条件を狭める方法はあります。ただ、家族の誰かが運転する可能性を見落とすと、事故のときに家計へ大きな負担が残ります。

年齢条件は、運転する一番若い人に合わせる

年齢条件は、補償の対象になる運転者の年齢を決める条件です。たとえば「26歳以上補償」にしている場合、25歳以下の人が運転中に事故を起こすと、補償対象外になる場合があります。細かな扱いは保険会社や契約内容で変わるため、更新前に保険証券で確認しましょう。

確認したいポイントは、次の3つです。

- 最年少の運転者

- 子どもの免許取得予定

- 家族の帰省時の運転

三井住友海上は、子どもが免許を取得して車を運転する場合、子どもの年齢に合わせた年齢条件や運転者限定特約の変更が必要と案内しています。使用目的が「日常・レジャー」から通勤・通学で月15日以上使う形に変わる場合も、変更が必要です。

固定費を下げたい気持ちはよくわかります。ただ、ここは「安くなるか」より「実際に運転する人が入っているか」を先に見たい場所です。

運転者限定は、誰が運転するかで決める

運転者限定は、補償される運転者の範囲を絞る条件です。本人限定、本人・配偶者限定、家族限定、限定なしなど、保険会社や商品によって設定できる範囲は異なります。

| 運転者限定の考え方 | 向いているケース |

|---|---|

| 本人限定 | 契約者だけが運転 |

| 本人・配偶者限定 | 夫婦だけで運転 |

| 家族限定 | 同居家族も運転 |

| 限定なし | 友人や親族も運転 |

「普段は自分しか運転しないから本人限定でいい」と思っていても、体調不良の日に配偶者が運転する場面はあります。たまにしか運転しない人でも、事故はその日に起こります。保険料が少し上がっても、現実の使い方に合う範囲へ整えるほうが、あとから後悔しにくい選び方です。

家族で車を使うなら、別居の子どもや親族にも注意

家族で車を使う場合は、「家族なら誰でも同じ扱い」と思い込まないほうが安全です。同居の親族、別居の子ども、配偶者などで、条件の扱いが変わる場合があります。特に、別居の子どもが帰省中だけ運転する、親の通院で親族が運転する、といった臨時の運転は見落としやすい部分です。

見落としやすい家族の変化は、次のとおりです。

- 子どもの免許取得

- 別居の子どもの帰省

- 親の通院送迎

- 配偶者の運転再開

損保ジャパンは、運転する人の範囲や年齢が変わる場合、変更日より前に手続きするよう案内しています。 普段の運転者だけを見て条件を決めると、年に数回の運転が抜け落ちます。家族で使う車は、日常の運転だけでなく「ありそうな臨時の運転」まで含めて考えましょう。

保険料を安くしたいときに見直すべき補償

自動車保険の保険料を下げたいときは、「削る場所」と「残す場所」を分けて考えると失敗しにくくなります。家計目線では毎年の保険料も気になりますが、事故後に大きな自己負担が出る見直し方は避けたいところです。更新前は、補償ごとに優先順位をつけて確認しましょう。

| 見直す場所 | 考え方 |

|---|---|

| 対人・対物 | 基本は無制限 |

| 人身傷害 | 家族の乗車頻度で判断 |

| 車両保険 | 車の価値と貯金で判断 |

| 免責金額 | 自己負担できる額で調整 |

保険料を抑えるなら、まず条件設定や車両保険、免責金額から見るのが現実的です。反対に、相手への賠償に関わる部分は、安さだけで削らないほうが安心です。

対人・対物は削らず、基本は無制限で考える

対人賠償と対物賠償は、事故の相手に対する補償です。ここを低くすると保険料は下がる場合がありますが、事故後の負担が家計では受け止めきれない金額になるおそれがあります。

日本損害保険協会の解説では、対人事故・対物事故ともに高額な損害賠償例が紹介され、対人賠償保険・対物賠償保険の契約金額は無制限での契約がすすめられています。この記事では、それを踏まえて「基本は無制限で検討する」という実務的な考え方で整理します。

見直し時に確認したい項目は、次の3つです。

- 対人賠償の保険金額

- 対物賠償の保険金額

- 対物超過修理費用特約

保険料を下げたい気持ちは、家計を預かる父として本当によくわかります。ただ、相手への賠償は「少し節約した分」と「事故後に背負うリスク」の差が大きくなりやすい場所です。固定費を削るなら、まず別の項目から見たほうが落ち着いて判断できます。

車両保険は車の年式・貯金・ローン残債で判断する

車両保険は、自分の車の修理費に備える補償です。保険料に影響しやすいため、更新時に見直す価値があります。ただし、「古い車だから外す」と一気に決めるより、車の現在価値、修理費を払える貯金、ローン残債、車が使えないと困る度合いを合わせて考えるほうが現実的です。

| 判断材料 | 車両保険を残したいケース |

|---|---|

| 年式 | 新車・高年式の車 |

| 貯金 | 修理費をすぐ払えない家計 |

| ローン | 残債が残っている車 |

| 用途 | 通勤・送迎に欠かせない車 |

車両保険には、補償範囲の広いタイプと、範囲を限定して保険料を抑えるタイプがあります。日本損害保険協会も、一般的な車両保険と補償範囲を限定したタイプがあると説明しています。

たとえば、ローンが残っている車で単独事故を起こし、修理費もローンも残ると家計はかなり苦しくなります。反対に、年式が古く車両保険金額が低い車なら、補償範囲や免責金額を調整する余地があります。

免責金額を上げると保険料を抑えられる場合がある

免責金額は、車両保険を使うときに契約者が自己負担する金額です。たとえば修理費50万円、免責金額10万円なら、自己負担は10万円で、残りが保険金の対象になります。

三井住友海上は、免責金額を「修理費などから差し引く金額」と説明し、設定内容によって保険料が異なると案内しています。これは同社の解説例であり、実際の設定は保険会社や契約内容によって変わります。

免責金額を考えるときは、次の順番で見ると判断しやすくなります。

- すぐ払える現金

- 年間保険料の差

- 小さな傷の修理方針

- 事故時の家計余力

免責金額を上げると保険料を抑えられる場合がありますが、事故のときの自己負担は増えます。わが家なら、貯金から無理なく出せる額までにします。月々の固定費を下げても、事故直後に生活費を崩すほどの自己負担になるなら、安心料として低めの免責を選ぶ判断もあります。

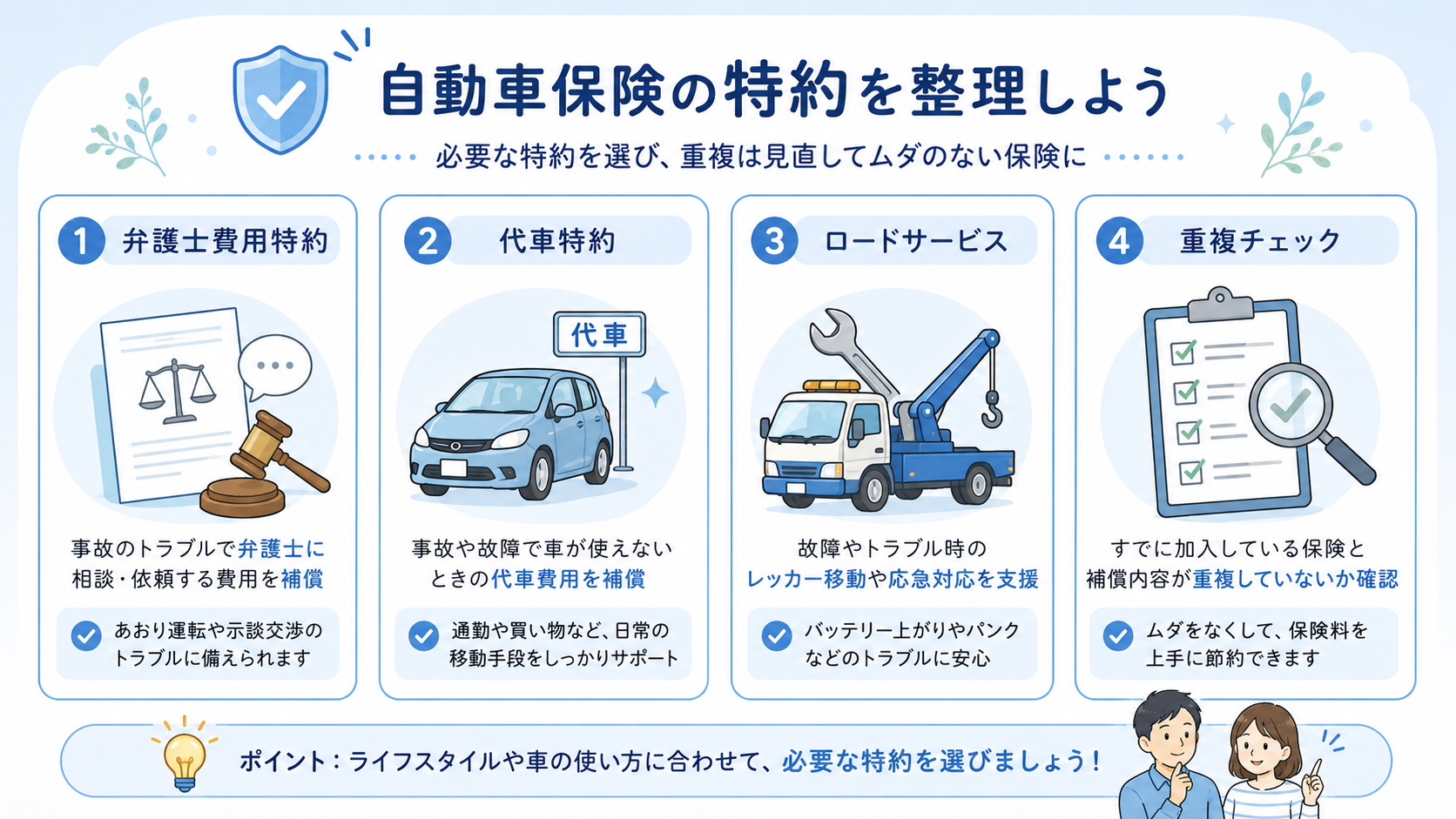

特約は「必要な安心」と「重複」を分けて考える

自動車保険の特約は、基本補償だけでは足りない部分を補う追加補償です。あると安心な特約もありますが、何となく付けたままだと保険料が膨らみます。更新前は「事故後に本当に困る場面に備える特約」と「家族の別契約と重複している特約」を分けて見ると、ムダを減らしやすくなります。

| 特約の種類 | 見直しの視点 |

|---|---|

| 弁護士費用特約 | もらい事故時の交渉不安 |

| 代車費用特約 | 車が使えない期間の移動手段 |

| 個人賠償系の特約 | 家族内での重複 |

| ファミリーバイク特約 | 原付利用の有無 |

特約は「全部外せば安くなる」と考えるより、家族の生活に合わないものを外す意識が向いています。子どもの送迎、通勤、買い物など、車が止まると困る生活なら、残したほうがよい特約もあります。

弁護士費用特約は事故後の交渉不安に備える特約

弁護士費用特約は、事故の被害にあったとき、相手に損害賠償請求をするための弁護士費用や法律相談費用などに備える特約です。たとえば、信号待ちで追突されたような「自分に過失がない事故」では、保険会社が相手との示談交渉を代行できない場合があります。そんなとき、弁護士へ相談する費用を補えるのがこの特約です。

確認したいポイントは、次の3つです。

- 補償対象となる家族の範囲

- 自動車事故限定か日常事故も対象か

- 2台目以降の契約との重複

弁護士費用特約は、2台以上の車をもつ家庭では重複に注意したい特約です。損保ジャパンのFAQでは、弁護士費用特約は自動車1台に付帯すると、一定の家族や対象者が補償対象になる旨を案内しています。ただし、記名被保険者が異なる場合は家族の範囲が変わる場合があります。

事故後の交渉は、慣れている人のほうが少ないものです。家族で車を複数台もっている場合は、外す前に「誰が守られているか」まで確認しましょう。

ロードサービスや代車費用は使い方に合わせて確認

ロードサービスや代車費用に関わる補償は、車が動かなくなったときの負担を抑えるためのものです。レッカー移動、応急対応、レンタカー費用などが関係します。通勤や子どもの送迎で毎日車を使う家庭なら、車が数日使えないだけで生活の段取りが崩れます。

| 利用状況 | 確認したい補償 |

|---|---|

| 通勤で毎日使う | 代車・レンタカー費用 |

| 子どもの送迎がある | 代車の利用日数 |

| 遠出が多い | レッカー搬送の範囲 |

| 車が1台だけ | 修理中の移動手段 |

数字を出す場合は、必ず「特定社の商品例」として扱うほうが安全です。たとえば三井住友海上のレンタカー費用特約では、事故時は通常30日間、新車買替時は90日間、故障や走行障害等では15日間を限度とする例が示されています。これは同社商品の説明であり、各社共通のルールではありません。

週末だけ車に乗る家庭と、毎日車がないと困る家庭では、必要な安心が変わります。ここは生活のリアルに合わせて選びましょう。

家族の保険と重複しやすい特約に注意

特約の見直しで見落としやすいのが、家族内での重複です。2台目の車、自転車保険、火災保険、クレジットカード付帯の補償などに似た補償が入っている場合があります。特に、弁護士費用特約や個人賠償責任系の特約は、家族単位で補償される契約もあるため、複数の契約に付いていないか確認したいところです。

重複を確認したい補償は、次のとおりです。

- 弁護士費用特約

- 個人賠償責任補償

- ファミリーバイク特約

- 人身傷害の車外補償

重複しているように見えても、補償対象の家族範囲や事故の種類が違う場合があります。特約を外す前に、どの契約で誰が守られているかを見てください。保険料を下げたいからと急いで外すより、守られている範囲を線引きしてから削るほうが安全です。

更新前に確認したい自動車保険の見直しチェックリスト

自動車保険の更新前は、保険料だけを見て判断すると見落としが出やすくなります。補償内容、運転者の条件、使用目的、特約の重複をまとめて確認すると、必要な安心を残しながら保険料を整えやすくなります。保険証券を手元に置いて、順番に見ていきましょう。

| 確認項目 | 見るポイント |

|---|---|

| 補償内容 | 対人・対物・人身傷害・車両保険 |

| 条件設定 | 年齢条件・運転者限定 |

| 使用目的 | 日常・通勤・業務 |

| 特約 | 必要性・家族内の重複 |

| 保険料 | 前年との差額と内訳 |

更新前の見直しは、安くする作業だけではありません。いまの暮らしに合っているかを確認する時間です。家族構成や車の使い方が少し変わっただけでも、合う契約は変わります。

補償内容・条件・使用目的をまとめて確認する

更新前にまず見たいのは、補償内容と条件設定です。対人・対物は無制限か、人身傷害の金額は足りるか、車両保険は今の車に合っているかを確認します。あわせて、年齢条件と運転者限定も見ておきましょう。

運転者の範囲や年齢が変わる場合は、変更手続きが必要です。損保ジャパンも、運転者の範囲や年齢条件を変更する際は、変更日より前に手続きするよう案内しています。

確認したい項目は、次のとおりです。

- 対人・対物の保険金額

- 人身傷害の補償範囲

- 車両保険の有無

- 年齢条件と運転者限定

- 車の使用目的

車の使い方が変わった場合も注意が必要です。三井住友海上は、日常・レジャー使用で契約後、通勤や通学に年間を通じて月15日以上使うようになった場合、使用目的の変更が必要と案内しています。

毎日の使い方が変わったときは、保険料だけでなく契約内容も見直すタイミングです。

前年と同じ更新にする前に保険料の内訳を見る

前年と同じ内容で更新すると手間は少ないですが、保険料のムダに気づきにくくなります。子どもが免許を取った、車通勤を始めた、2台目の車を手放したなど、暮らしの変化があると、必要な補償や条件も変わります。

| 変化した内容 | 見直す場所 |

|---|---|

| 子どもの免許取得 | 年齢条件・運転者限定 |

| 車通勤の開始 | 使用目的 |

| 車の買い替え | 車両保険金額 |

| 2台目の契約 | 特約の重複 |

| 年間走行距離の変化 | 契約条件 |

家計を預かる立場だと、毎年の保険料アップはやっぱり気になります。ただ、内訳を見ないまま「高いから削る」と決めると、必要な補償まで外すおそれがあります。保険料が上がった理由を見てから、調整する順番を決めるほうが安心です。

安さだけでなく、事故後の家計負担まで考える

自動車保険の見直しでは、月々や年間の保険料だけでなく、事故後に自分で払う金額まで見ておきたいところです。免責金額を上げる、車両保険を外す、特約を削ると保険料は下がる場合があります。その一方で、事故のときに自己負担が増えたり、補償対象外の事故が出たりします。

見直しの順番は、次の流れがおすすめです。

- 対人・対物は残す判断

- 条件設定のムダ確認

- 車両保険の範囲調整

- 免責金額の確認

- 特約の重複整理

自動車保険は、安ければ勝ちではありません。事故が起きたときに、家計がどこまで耐えられるかまで含めて選ぶものです。固定費はムダなくしたい。でも、家族を乗せる車の補償まで細くしすぎるのは違います。更新前の見直しでは、その線引きを落ち着いて決めていきましょう。

まとめ:自動車保険の見直しは「削る」より「整える」

自動車保険の補償内容を見直すときは、まず「相手・自分・車」の3つに分けると整理しやすくなります。対人・対物は家計で抱えきれない賠償に備える部分なので、基本は無制限で考えると安心です。人身傷害は家族の同乗頻度、車両保険は車の価値や貯金、ローン残債を見ながら判断しましょう。

保険料を抑えたいなら、年齢条件や運転者限定、車両保険の範囲、免責金額、特約の重複から確認するのが現実的です。保険料だけを見て削ると、事故後に家計へ大きな負担が残る場合があります。

更新前の自動車保険は、「前年と同じ」で流すには少しもったいない固定費です。いまの暮らしに合うように整えれば、ムダな保険料を減らしながら、必要な安心はきちんと残せます。

参照元

参照日:2026年5月30日

- 日本損害保険協会「自動車保険」

- 損害保険料率算出機構「自動車保険参考純率」

- 損保ジャパン「運転者限定・年齢条件の変更」

- 三井住友海上「運転者年令条件・運転者限定・使用目的を変更したい」

- 三井住友海上「車両保険の免責金額とは?」

- 三井住友海上「レンタカー費用特約」

- 損保ジャパンFAQ「弁護士費用特約の重複」