無事故で運転しているのに、自動車保険の更新案内を見て「思ったより高いな」と感じた経験はありませんか。事故を起こしていないなら、もっと安くなってほしいですよね。

けれど、自動車保険料は無事故だけで決まるわけではありません。等級、車の型式、補償内容、運転者の範囲、ゴールド免許割引など、いくつもの条件が重なって決まります。

この記事では、無事故なのに保険料が高い理由と、保険料を安くする見直しポイントを初心者向けに整理します。更新前に「今の保険料は妥当かな」と感じている人は、ぜひ確認してみてください。

無事故なのに自動車保険料が高いのはなぜ?

無事故を続けていると、「今年こそ保険料は下がるはず」と期待しますよね。家計を見直している身としても、固定費が思ったほど下がらないと気になります。ただ、自動車保険料は無事故だけで決まりません。等級、車の型式、補償内容、運転者条件などが組み合わさって、最終的な保険料が決まります。

無事故でも保険料は等級だけで決まらない

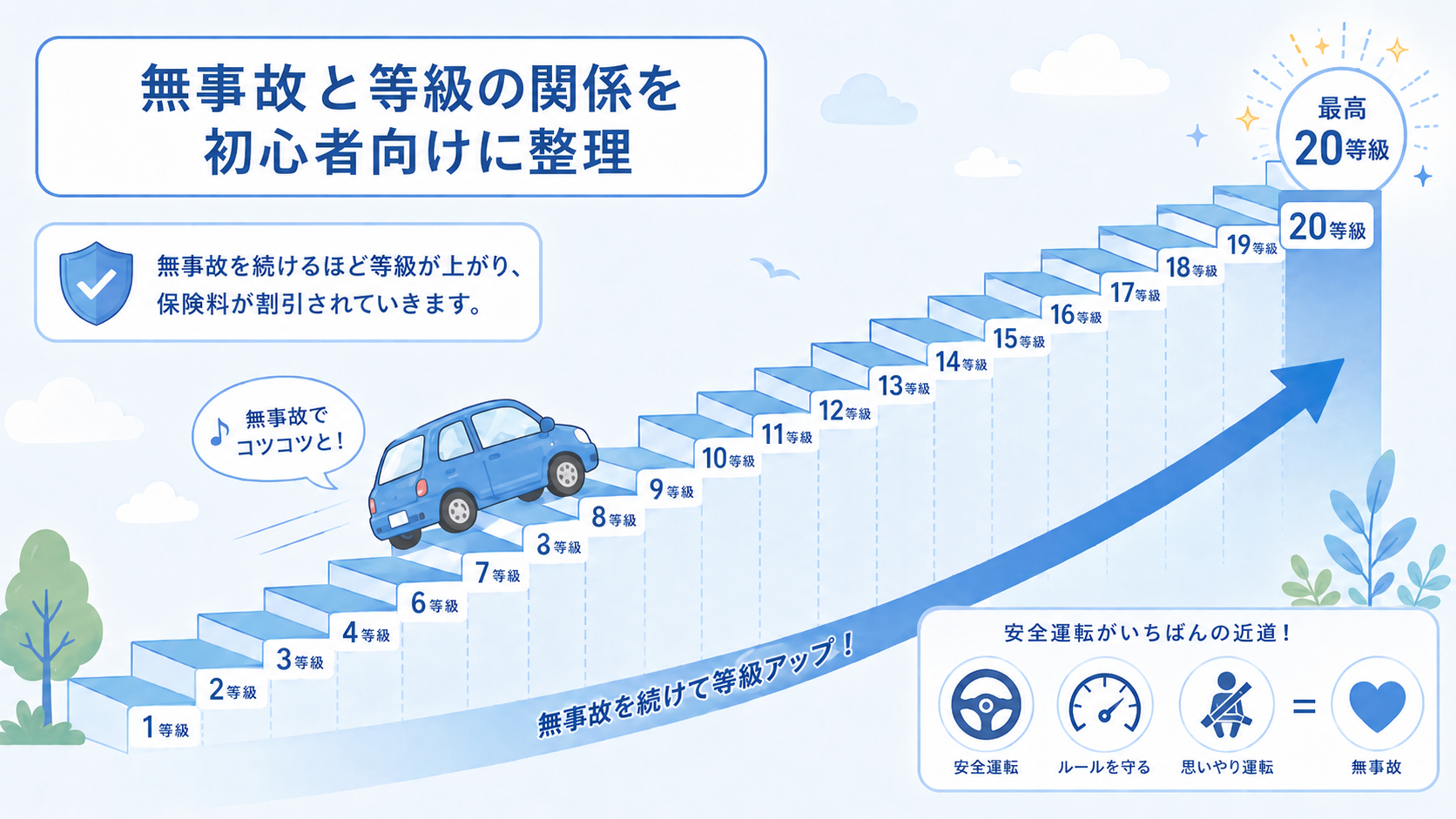

自動車保険には、事故歴に応じて保険料の割引・割増を決める「ノンフリート等級制度」があります。等級は1〜20等級に分かれ、数字が大きいほど保険料の割引率が高くなる仕組みです。

1年契約の場合、保険を使う事故がなければ、翌年の等級は1つ上がります。初めて自動車保険に入る人は、原則として6等級から始まる扱いが一般的です。

ただし、等級が上がっても保険料が必ず下がるわけではありません。車両保険を付けている、運転者の範囲が広い、車の料率が上がった、補償を手厚くしている。そんな条件が重なると、無事故でも更新保険料が高く見えます。

車の型式や補償内容で保険料が変わる

同じ人が同じように無事故で運転していても、乗っている車によって保険料は変わります。自動車保険では、車の型式ごとに事故や修理費の傾向が見られます。これが「型式別料率クラス」です。

| 保険料に影響する項目 | 見るポイント |

|---|---|

| 型式別料率クラス | 車ごとの事故・修理リスク |

| 車両保険 | 自分の車の修理補償 |

| 対人・対物賠償 | 相手への補償額 |

| 特約 | 追加補償の有無 |

特に車両保険は、保険料に響きやすい項目です。新車のころは心強かった補償でも、年式が進むと保険料とのバランスが変わります。無事故で車を大事に乗っている人ほど、補償を残すべきか悩みやすい部分です。

年齢条件・運転者範囲が合っていない場合もある

無事故なのに保険料が高い人は、契約条件が今の暮らしに合っていない場合があります。たとえば、以前は家族みんなが運転していたのに、今は夫婦だけ。子どもが独立したのに、運転者範囲を広いままにしている。そんな契約は、余分な保険料につながります。

- 夫婦だけの運転

- 子ども独立後の契約

- 通勤から買い物中心

- 年数回だけの運転

保険は「昔の暮らし」に合わせたまま残りやすい固定費です。私も家の通信費やサブスクを見直すたびに思いますが、最初に契約した条件は案外そのまま残ります。更新案内が届いたら、補償内容だけでなく、誰が運転する契約になっているかまで見ておきましょう。

無事故と等級の関係を初心者向けに整理

自動車保険で「無事故なら安くなる」と言われる理由は、等級制度にあります。ただ、保険を初めて見る人には少しややこしく感じますよね。ここでは、細かい専門用語を減らして、無事故と等級の関係をシンプルに整理します。家計簿を見る感覚で、まずは仕組みだけ押さえておきましょう。

1年間無事故なら翌年の等級が上がる

ノンフリート等級は、個人で車を契約する多くの人に関係する制度です。初めて自動車保険に入る場合は原則6等級から始まり、1年間、保険を使う事故がなければ翌年は1等級上がります。

| 契約中の状況 | 翌年の等級 |

|---|---|

| 保険を使う事故なし | 1等級アップ |

| 事故で保険を使用 | 事故内容によりダウン |

| 20等級で無事故 | 20等級を維持 |

20等級まで進むと、そこから先は等級の数字は上がりません。そのため、すでに高い等級の人は「無事故なのにあまり下がらない」と感じやすくなります。無事故の効果が消えたわけではなく、割引の上限に近づいている状態と考えるとわかりやすいです。

事故で保険を使うと翌年以降の保険料に響く

事故で自動車保険を使うと、翌年の等級が下がる場合があります。さらに、同じ等級でも「無事故」と「事故有」では割引率が変わります。つまり、等級の数字だけではなく、事故有係数が付くかどうかも保険料に影響します。

- 事故なしの割引維持

- 事故後の等級ダウン

- 事故有係数の適用

- 保険使用後の保険料上昇

小さな事故で保険を使うか迷う場面では、修理代だけで判断しないほうが安心です。翌年以降の保険料アップまで含めて比べると、自己負担で修理したほうが家計に合う場合もあります。迷ったら、保険会社へ「使った場合と使わない場合の差」を確認してから決めましょう。

「無事故割引」は等級の割引と考えるとわかりやすい

読者のなかには、「無事故割引」という名前の割引が別にあると思っている人もいるはずです。多くの場合、無事故で保険を使わずに契約を続けると等級が上がり、その結果として保険料に反映される流れです。

もちろん、保険会社ごとに独自の割引制度が用意されている場合もあります。ただ、基本の見方は「無事故で等級が育つ」と考えるほうが迷いません。

車を大事に乗り、事故を避けてきた人ほど、この等級は家計を守る資産のような存在です。更新時には、現在の等級と事故有係数適用期間の有無を確認しておきましょう。

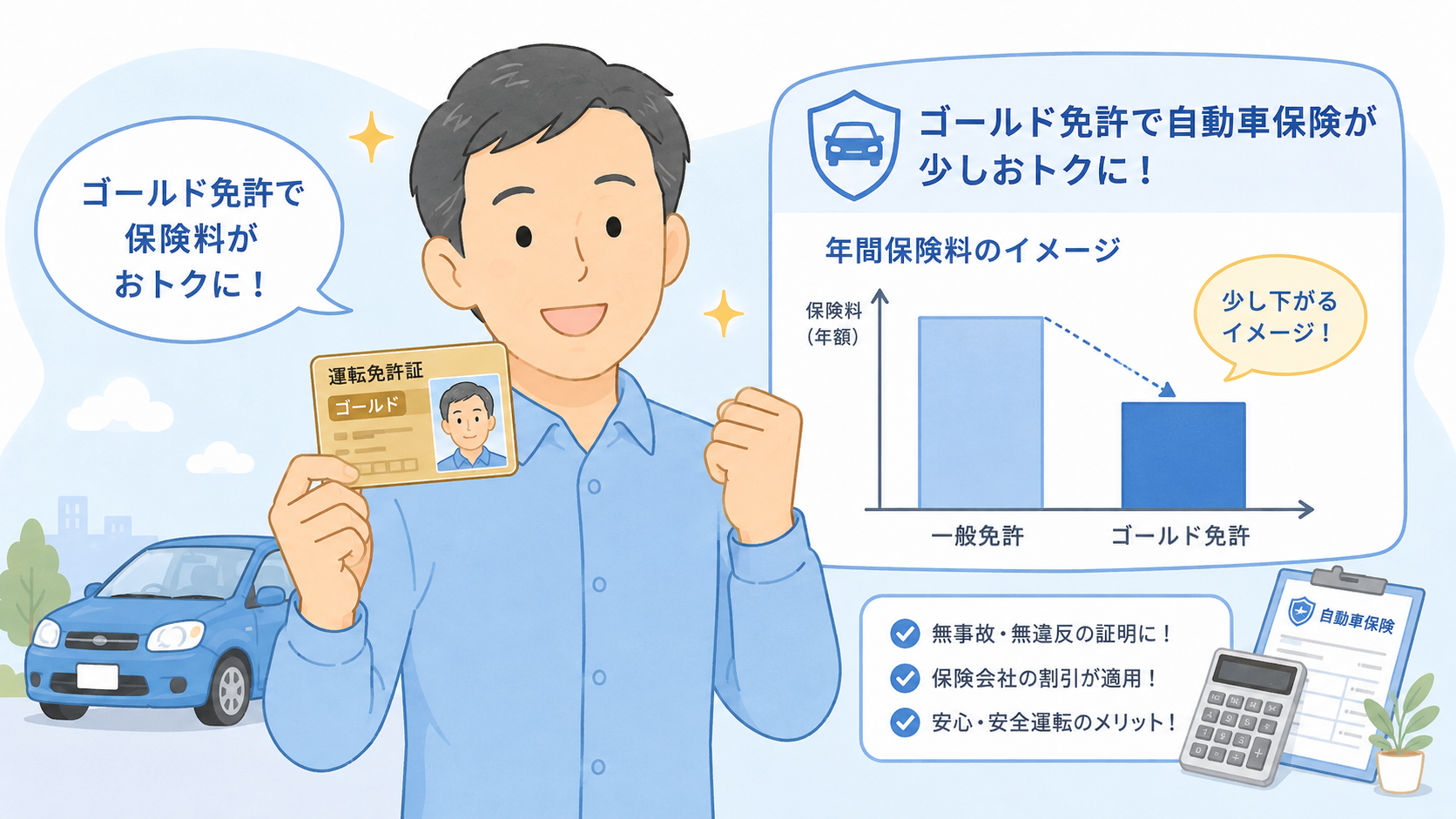

ゴールド免許なら自動車保険は安くなる?

ゴールド免許は、自動車保険料を下げる材料のひとつです。安全運転を続けてきた証でもあるので、使える割引はきちんと使いたいところです。ただ、ゴールド免許なら必ず最安になるわけではありません。割引率や適用条件は保険会社で差があるため、更新時には自分の契約でどう反映されているか確認しましょう。

ゴールド免許割引は保険会社ごとに条件が違う

ゴールド免許割引は、多くの自動車保険で用意されています。ただし、割引率や条件は会社ごとに異なります。契約開始日時点で、記名被保険者の運転免許証がゴールドかどうかを見て判断する商品が多いです。

| 確認する項目 | チェック内容 |

|---|---|

| 記名被保険者 | 主に運転する人 |

| 契約開始日 | 免許色を見られる日 |

| 割引率 | 保険会社ごとの設定 |

| 適用対象 | 一部特約の扱い |

気を付けたいのは、家族の中でゴールド免許の人を形式だけ記名被保険者にする判断です。記名被保険者は、主にその車を運転する人を設定します。保険料を下げたい気持ちはわかりますが、実態と違う申告は事故時のトラブルにつながります。

ブルー免許からゴールド免許になったら申告を確認

ブルー免許からゴールド免許になった人は、更新時に保険会社へ正しく反映されているか確認しましょう。ゴールド免許割引は、契約開始日時点の免許証の色で判断されるケースが多く、保険期間の途中でゴールドになってもすぐ反映されない場合があります。

- 免許更新月の確認

- 契約開始日の確認

- 記名被保険者の確認

- 更新見積もりの確認

免許証の色は、つい見落としがちな項目です。特に保険の更新月と免許更新月が近い人は、どの時点の免許色で見られるかを確認しておくと安心です。家計の固定費を見直すなら、こういう小さな割引も拾っていきたいですね。

ゴールド免許でも高いときは他の条件を見直す

ゴールド免許なのに保険料が高い場合、原因は免許以外にある可能性があります。車両保険の補償範囲、運転者の範囲、年齢条件、年間走行距離、使用目的などが保険料を押し上げている場合があります。

特に、車両保険は保険料への影響が大きい項目です。新車のときは必要性が高かった補償でも、車の年式が進むと保険料とのバランスが変わります。

また、通勤で使っていた車を今は週末だけ使うなら、使用目的も見直し対象です。ゴールド免許割引だけで下がらないときは、「そもそもの契約条件が今の暮らしに合っているか」を見るほうが近道になります。

無事故の人が自動車保険料を安くする見直しポイント

無事故を続けている人ほど、毎年そのまま更新しがちです。事故もないし、手続きも面倒だから、去年と同じでいい。気持ちはよくわかります。けれど、家族構成や車の使い方が変わっているなら、保険料を下げる余地があります。ここでは、初心者でも確認しやすい見直しポイントに絞って紹介します。

車両保険の必要性を見直す

車両保険は、自分の車の修理費に備える補償です。新車やローン返済中の車なら心強い補償ですが、年式が古くなった車では、保険料に対して受け取れる保険金が見合いにくい場合があります。

| 車の状態 | 見直しの考え方 |

|---|---|

| 新車・高年式 | 車両保険の必要性高め |

| ローン返済中 | 修理不能時の負担も確認 |

| 年式が古い車 | 保険料と時価額を比較 |

| 貯蓄で修理可能 | 補償範囲の縮小も検討 |

車両保険を外すかどうかは、保険料だけで決める話ではありません。事故で車を直せないと生活に困るなら、残す意味はあります。逆に、買い替えも視野に入る年式なら、一般型から限定型へ変えるだけでも負担を抑えられる場合があります。

運転者限定・年齢条件を今の生活に合わせる

運転者限定と年齢条件は、保険料に直結しやすい項目です。以前は子どもも運転していたけれど、今は夫婦だけ。そんな場合は、運転者範囲を狭める見直しが候補になります。

- 本人限定

- 本人・配偶者限定

- 家族限定の有無

- 30歳以上補償

- 35歳以上補償

ただし、「たまに帰省した子どもが運転する」などの事情があるなら要注意です。保険料を下げるために範囲を狭めすぎると、いざという場面で補償されない恐れがあります。節約と安心の線引きは、家庭ごとに違います。誰が、どの頻度で運転するかを紙に書き出すと判断しやすくなります。

走行距離や使用目的を正しく設定する

ネット型自動車保険では、年間走行距離や使用目的が保険料に影響する場合があります。通勤で毎日使う車と、週末の買い物中心の車では、事故リスクの見方が変わります。

| 使い方 | 確認したい設定 |

|---|---|

| 毎日の通勤 | 通勤・通学使用 |

| 週末の買い物 | 日常・レジャー使用 |

| 長距離ドライブ多め | 年間走行距離 |

| 在宅勤務中心 | 現在の利用状況 |

走行距離を少なく申告すれば安くなる場合がありますが、実態より短くするのは避けましょう。事故時の確認で困る原因になります。正しく申告したうえで、今の使い方に合う保険会社を比べるほうが、無理のない節約につながります。

特約の重複を確認する

自動車保険には、弁護士費用特約、個人賠償責任特約、ファミリーバイク特約など、便利な特約があります。ただ、複数の保険で似た補償が重なっている場合もあります。

- 弁護士費用特約

- 個人賠償責任特約

- ファミリーバイク特約

- レンタカー費用特約

- ロードサービス関連補償

特約は「不要なら全部外す」ではなく、重複と必要性を分けて見るのが安心です。家族で1つあれば足りる補償もあれば、車ごとに必要な補償もあります。更新前に保険証券を並べて確認すると、意外なムダが見つかる場合があります。

一括見積もりで比べるメリットと乗り換え時の注意点

今の保険料が高いかどうかは、同じ条件で他社と比べないと判断しにくいものです。無事故でゴールド免許なら、なおさら「もっと安くなる会社があるのでは」と気になりますよね。一括見積もりは、複数社の保険料をまとめて比べられるため、更新前の確認に向いています。ただし、乗り換え時には等級や補償期間の確認も欠かせません。

同じ条件でも保険会社によって保険料は変わる

自動車保険は、同じ等級・同じ車・同じ補償内容でも、保険会社によって見積もり額が変わります。各社がどのリスクをどう見ているか、割引制度をどう設計しているかが違うためです。

だからこそ、今の保険会社だけで「無事故なのに高い」と判断するのは少しもったいないです。比較してみると、補償内容を大きく削らなくても保険料が下がる場合があります。

家族で乗る車なら、安さだけでなく事故対応やロードサービスも含めて見ておきましょう。保険料を下げても、必要な補償まで削ってしまうと本末転倒です。

一括見積もりなら比較の手間を減らせる

一括見積もりのメリットは、複数社に同じ条件で見積もりを依頼できる点です。1社ずつ入力する手間を減らせるため、更新前の忙しい時期でも比較しやすくなります。

- 複数社の保険料比較

- 同条件での見積もり

- 更新前の相場確認

- ネット型保険の確認

- 補償内容の棚卸し

一括見積もりは「一番安い会社を選ぶためだけ」の道具ではありません。今の保険料が高いのか、補償が厚すぎるのか、他社なら同じ補償でいくらになるのかを知るための確認手段です。見積もり額を見ると、更新案内だけでは見えなかった選択肢が出てきます。

乗り換えは満期日に合わせるのが基本

自動車保険の乗り換えは、基本的に満期日に合わせるほうが扱いやすいです。満期で切り替えると、無事故で1年を終えた場合に新しい契約で等級が1つ上がる流れになります。

| 乗り換え時期 | 注意点 |

|---|---|

| 満期日で切替 | 等級アップを反映しやすい |

| 中途解約で切替 | 等級アップが遅れる場合あり |

| 空白期間あり | 等級引き継ぎに注意 |

| 重複契約あり | 保険料のムダに注意 |

更新案内が届いたら、満期日の1か月前くらいから比較を始めると落ち着いて選べます。ギリギリになると、補償内容の確認が雑になりがちです。安さだけで急いで決めず、補償開始日と満期日をそろえる意識をもちましょう。

補償の空白期間と重複契約に注意する

乗り換えで一番避けたいのは、補償の空白期間です。前の契約が終わったあと、新しい契約の開始まで日が空くと、その間に事故が起きても任意保険で守れません。

- 前契約の満期日

- 新契約の始期日

- 補償開始時刻

- 等級引き継ぎ条件

- 解約手続きの有無

反対に、前の契約を解約し忘れて新旧の契約が重なると、保険料を二重に払う恐れがあります。乗り換えでは「安くなるか」だけでなく、「いつから、どの車に、どの補償が付くか」まで確認しましょう。無事故で育てた等級を守りながら、ムダな保険料を減らす。この順番で進めると、落ち着いて見直せます。

まとめ:無事故でも高いなら、同じ条件で比べてみよう

無事故を続けていても、自動車保険料が必ず下がるとは限りません。等級が上がっても、車両保険、車の型式、運転者条件、使用目的、特約などが影響して、更新保険料が高くなる場合があります。

ゴールド免許の人は割引を受けられる可能性がありますが、それだけで最安になるわけではありません。まずは今の契約内容を見直し、必要な補償と余分な補償を分けて考えましょう。

そのうえで、一括見積もりを使って同じ条件で複数社を比べると、今の保険料が高いのか判断しやすくなります。無事故で大事に車を乗ってきた人ほど、保険料のムダは減らしたいところです。更新前のタイミングで、いまの契約を一度見直してみてください。