2台目の車を買うとき、自動車保険でまず迷うのが「1台目の保険をそのまま使えるのか」「セカンドカー割引で安くなるのか」という点です。車本体の費用だけでも大きいのに、保険料まで2台分となると家計への負担は気になりますよね。

ただ、条件を満たせば2台目の自動車保険は7等級から始められる場合があります。通常の新規契約は6等級から始まり、セカンドカー割引の条件を満たすと7等級から始められる制度が案内されています。参考:ソニー損保

この記事では、2台目の自動車保険の基本、セカンドカー割引、名義の注意点、保険料を抑える見直し方まで、車を大事に乗りたい人に向けてやさしく整理します。

2台目の自動車保険は原則として新しく契約する

2台目の車を買うとき、最初に整理したいのは「1台目の保険がそのまま2台目まで広がるわけではない」という点です。自動車保険は、基本的に契約している車ごとに補償内容を決めます。すでに1台目で保険に入っていても、2台目を使うなら別契約として準備する流れが基本です。納車日が決まってから慌てると、補償の空白や割高な契約につながるため、早めに確認しておきましょう。

1台目の保険がそのまま2台目に使えるわけではない

自動車保険は、主に「契約している車」を対象に補償を組み立てます。家に1台目の車があり、その車に任意保険をかけていても、新しく買った2台目まで自動で補償されるわけではありません。

任意保険は法律上の加入義務ではありません。ただ、2台目を公道で使うなら、対人・対物事故への備えとして、納車日までに契約を整えておくのが現実的です。家族で乗る車なら、なおさらです。事故は「少しだけ運転した日」にも起こります。

- 納車日と保険開始日

- 主に運転する人

- 車両保険の必要性

保険開始日が納車日より遅れると、任意保険で守られない時間が生まれます。車を買う話が進んだら、ディーラーの見積書と一緒に保険の見積もりも確認しておくと、家計の見通しが立てやすくなります。車の購入費だけでなく、毎年払う保険料まで見ておく。ここを押さえるだけで、あとから「思ったより維持費が重い」と感じる場面を減らせます。

買い替えと買い増しでは等級の扱いが変わる

2台目まわりで迷うのが、「買い替え」と「買い増し」の違いです。今まで乗っていた車を手放して新しい車に乗るなら、基本は買い替えです。この場合、条件を満たせば、今の契約の等級を新しい車へ引き継ぐ流れになります。

一方で、今の車を残したまま新しい車を追加するなら買い増しです。買い増しでは、1台目の等級をそのまま2台目へ移すのではなく、2台目用の新規契約を作るのが基本になります。

| ケース | 車の状態 | 等級の考え方 |

|---|---|---|

| 買い替え | 古い車を手放す | 既存契約を入れ替え |

| 買い増し | 2台持ちになる | 2台目は新規契約 |

| 一時的な増車 | 納車と売却がずれる | 保険会社へ確認 |

「等級を引き継げると思っていたのに新規扱いだった」となると、初年度の保険料に差が出ます。契約前に、今の車を残すのか、手放すのかをはっきりさせましょう。車両入替で対応するのか、新規契約にするのかも、その判断で変わります。

2台目で使えるセカンドカー割引とは

2台目の自動車保険でまず確認したい制度が、セカンドカー割引です。正式には「複数所有新規契約」や「複数所有新規特則」などと呼ばれ、条件を満たすと通常より有利な等級から始められる場合があります。2台分の保険料は家計にずしりと乗ります。固定費は一度高いまま放っておくと、あとからじわじわ効いてきます。だからこそ、使える制度は最初に見ておきたいところです。

条件を満たすと7等級から始められる

自動車保険の新規契約は、一般的に6等級から始まります。ただし、2台目以降の契約で一定の条件を満たすと、7等級から始められる場合があります。これがセカンドカー割引です。東京海上日動のFAQでも、複数所有新規特則により2台目の車に7等級が適用され、6等級と比べて割安になる旨が案内されています。参考:東京海上日動

ただし、「2台目なら必ず7等級」ではありません。ここはかなり大事です。1台目の等級、車の種類、2台目が新規契約かどうか、記名被保険者や車両所有者の範囲など、複数の条件を見ます。

- 1台目の等級

- 2台目の保険開始日

- 2台目の用途車種

- 記名被保険者の範囲

- 車両所有者の範囲

等級がひとつ違うだけなら、小さな差に見えるかもしれません。けれど、初年度の保険料は年齢条件や車種、車両保険の有無で変わります。特に若い家族が運転する車、新車で車両保険を付ける車では、7等級スタートの差が家計に響く場面があります。

セカンドカー割引の主な条件

セカンドカー割引は、2台目を買った人全員に自動で付く割引ではありません。多くの保険会社では、1台目の等級が2台目の保険始期日時点で11等級以上か、2台目が自家用用途の車か、新規契約か、記名被保険者や車両所有者が一定の範囲に入るかを確認します。ソニー損保は、すでに持っている車の自動車保険が11等級以上であれば、他社契約でもセカンドカー割引の対象になる旨を案内しています。参考:ソニー損保

| 確認項目 | 一般的な条件 |

|---|---|

| 1台目の等級 | 11等級以上 |

| 2台目の契約 | 新規契約 |

| 車の用途車種 | 自家用8車種など |

| 記名被保険者 | 本人・配偶者・同居親族など |

| 車両所有者 | 本人・配偶者・同居親族など |

条件は保険会社ごとに細かく変わります。表は一般的な整理です。申し込み時は「セカンドカー割引を使えるか確認したい」と伝え、1台目の保険証券を見ながら進めると安心です。特に、家族名義の車やローン会社名義の車では、車両所有者の扱いまで確認しておきましょう。

2台目の名義は誰にする?家族で使うときの注意点

2台目の自動車保険では、名義の整理でつまずく人が多いです。契約者、記名被保険者、車両所有者が出てくると、急にむずかしく感じますよね。家計を見ている側としては、「誰の名前にすれば安く、事故のときも困らないのか」が気になるところです。ここでは、家族で2台目を使う場面を想定して、間違えやすい点をほどいていきます。

同居の家族なら割引対象になるケースがある

セカンドカー割引では、同居の家族かどうかが判断材料になります。たとえば、父親の1台目が11等級以上で、同居している子どもが2台目を買う場合、条件を満たせば7等級スタートを狙えるケースがあります。

一方で、別居している子どもが車を買う場合は注意が必要です。実家の親が11等級以上でも、別居ならセカンドカー割引の対象外になる扱いがあります。進学、就職、結婚などで住まいが変わった家族は、契約前に確認したい部分です。

- 保険料を払う契約者

- 主に運転する記名被保険者

- 車検証上の車両所有者

「親が払うから親名義でいい」と決める前に、実際に主に運転する人を確認しましょう。保険料だけでなく、事故時の補償判断にも関わります。節約したい気持ちはよくわかりますが、実態と契約内容がずれる形は避けたいところです。

契約者・記名被保険者・車両所有者を混同しない

自動車保険の名義で混乱しやすいのは、契約者、記名被保険者、車両所有者の3つです。契約者は保険料を支払う人、記名被保険者はその車を主に使う人、車両所有者は車検証などで所有者として扱われる人です。実務では同じ人になる場合もありますが、必ず同じとは限りません。

| 名義の種類 | 主な意味 | よくある例 |

|---|---|---|

| 契約者 | 保険料を払う人 | 親・夫・妻 |

| 記名被保険者 | 主に運転する人 | 通勤で使う人 |

| 車両所有者 | 車の所有者 | 本人・ローン会社 |

保険料に影響しやすいのは、主に記名被保険者です。年齢、免許証の色、使用目的などが見積もりに関係します。たとえば、親が契約者でも、子どもが主に通勤で使うなら、記名被保険者は子どもとして考える場面があります。

名義を安さだけで決めると、事故のときに「契約内容と実態が違う」と見られるおそれがあります。固定費は下げたい。でも、いざという日に使えない保険では困ります。安さと補償の整合性を、セットで見ておきましょう。

2台目は同じ保険会社にしたほうが安いとは限らない

「1台目と同じ保険会社にしたほうが手続きも楽だし、安いはず」と考える人は多いです。たしかに、同じ会社にまとめると管理は楽になります。ただ、2台目の保険料は車種や運転者条件で変わるため、同じ会社が必ず最安とは言い切れません。固定費のムダが嫌いな立場から見ると、ここは一度冷静に比べたい部分です。

セカンドカー割引は他社契約でも使える場合がある

セカンドカー割引は、1台目と2台目を必ず同じ保険会社にそろえないと使えない制度ではありません。ソニー損保は、1台目が他社契約でも、所定の条件を満たす場合はセカンドカー割引の対象になる旨を案内しています。参考:ソニー損保

つまり、今の保険会社だけで2台目を決める必要はありません。1台目の等級条件を満たしているなら、別の保険会社で見積もっても、セカンドカー割引の対象になる可能性があります。

- 今の保険会社で2台目

- 別会社で2台目

- 1台目も含めた見直し

保険会社を分けると、更新月や連絡先の管理は少し増えます。ただ、年間保険料に差が出るなら、確認する価値はあります。更新月、補償内容、事故時の連絡先をメモしておけば、別会社でも管理の負担はそこまで重くありません。

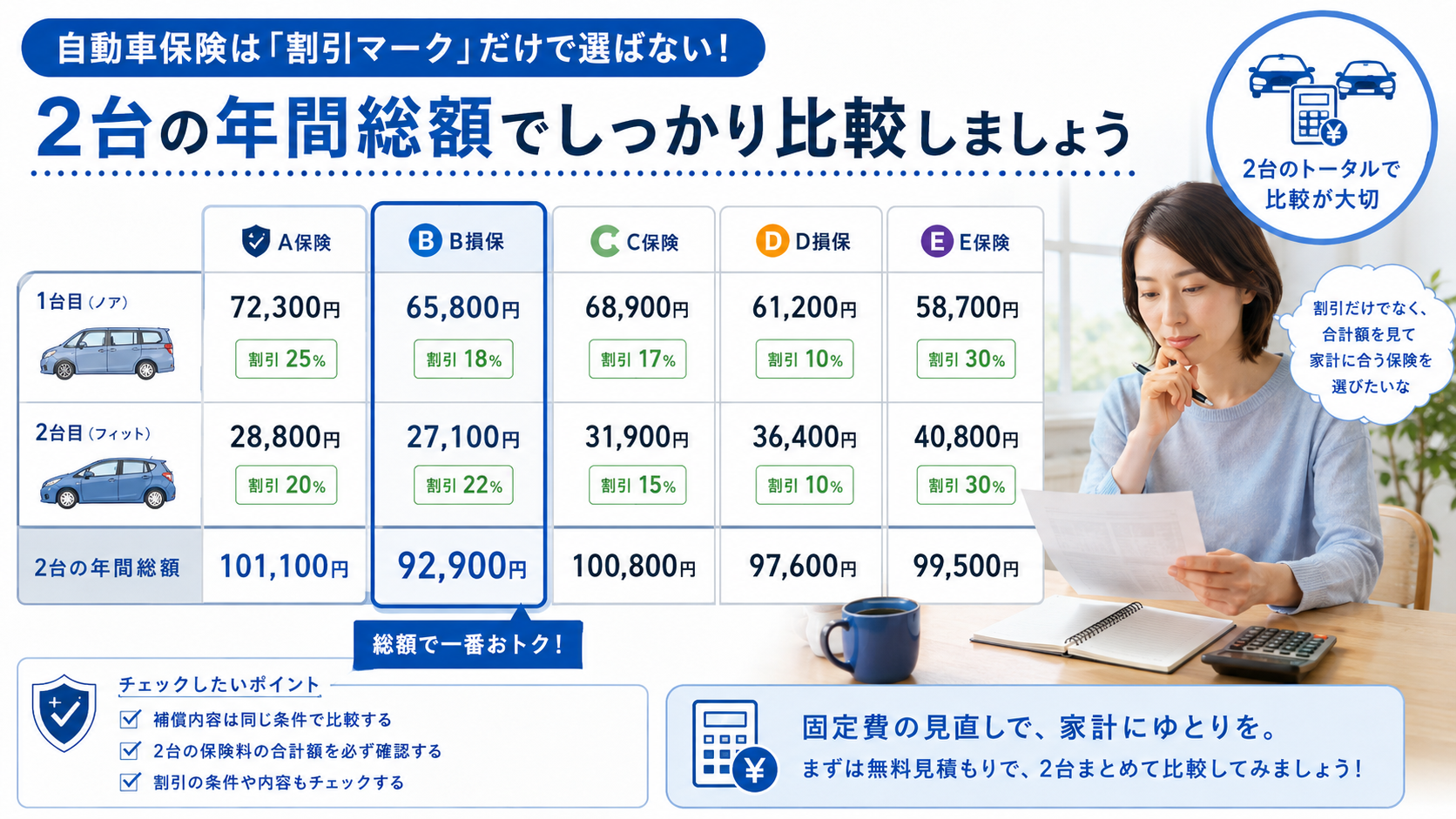

複数台割引と保険料比較は分けて考える

同じ保険会社に2台をまとめると、複数台割引やノンフリート多数割引の対象になる場合があります。東京海上日動のFAQでは、ノンフリート多数割引として、契約する車の台数により3%・4%・6%の割引が適用される旨が案内されています。参考:東京海上日動

ただし、割引名だけで判断すると、総額で高くなる場合があります。見るべきは割引率ではなく、「2台合計で年間いくら払うか」です。A社で2台まとめると割引が入っても、B社の2台目単独見積もりのほうが安い場合もあります。

| 見るべき項目 | 確認する理由 |

|---|---|

| 2台合計の年額 | 家計負担の把握 |

| 補償内容 | 安すぎる契約の防止 |

| 車両保険 | 保険料差が出やすい部分 |

| 事故時対応 | 分けた場合の管理確認 |

「割引があるから安い」と思い込まず、補償内容をそろえて比べましょう。保険料の安さだけでなく、事故時の対応、ロードサービス、車両保険の条件まで見ておくと、あとから後悔しにくくなります。

2台分の自動車保険料を安くする見直しポイント

2台持ちになると、ガソリン代、駐車場代、車検代に加えて、自動車保険も2台分になります。ここを何となく契約すると、毎年じわじわ家計に効いてきます。とはいえ、補償を削りすぎるのは怖いところです。安くするなら、必要な補償は残しながら、運転者条件や車両保険を車ごとに整えるのが現実的です。

年齢条件・運転者限定を車ごとに合わせる

2台目の保険料を抑えたいなら、年齢条件と運転者限定を車ごとに見直しましょう。1台目と2台目で運転する人が同じとは限りません。夫婦だけが乗る車、子どもも乗る車、親の通院用の車では、必要な補償範囲が変わります。

特に、同居の子どもと別居の子どもでは、年齢条件の扱いが変わる場合があります。イーデザイン損保は、別居の未婚の子には運転者年齢条件が適用されず、同居の子には運転者年齢条件が適用される旨を案内しています。参考:イーデザイン損保

- 運転者本人限定

- 夫婦限定

- 家族限定の有無

- 年齢条件

- 使用目的

たとえば、2台目を夫婦だけで買い物に使うなら、家族全員が運転する前提の契約にする必要がない場合があります。反対に、帰省した子どもが運転するなら、補償から外れていないか確認しましょう。安さと安心の線引きを、車ごとに分けて考えるのが失敗しにくい見直し方です。

車両保険は必要性と免責金額を確認する

2台分の自動車保険料で差が出やすいのが車両保険です。新車やローンが残っている車なら、事故や盗難で大きな修理費が出たときに備えたいところです。一方で、年式が古い車や使用頻度が低い車では、車両保険を厚くしすぎると、保険料とのバランスが合わない場合があります。

| 車の状態 | 車両保険の考え方 |

|---|---|

| 新車 | 手厚めに検討 |

| ローンあり | 修理費負担に備える |

| 中古車 | 時価額とのバランス確認 |

| 低使用頻度 | 補償範囲を調整 |

| 貯蓄で修理可能 | 免責金額を検討 |

免責金額を設定すると、事故時の自己負担は増えますが、保険料を抑えられる場合があります。たとえば「1回目5万円、2回目10万円」のように自己負担額を決める形です。小さな傷まで保険で直すのか、大きな事故に備えるのかで、選ぶ内容は変わります。

車を大事に乗る人ほど、車両保険を外す判断は悩みます。だからこそ、車の価値、ローン残高、修理費を払える貯蓄額を見ながら、過不足のない形を選びましょう。

2台目を契約する前に一括見積もりで比べる

2台目の自動車保険は、最初の契約前に複数社で見積もるのがおすすめです。2台目は車種、運転者、使用目的、車両保険の有無が1台目と違う場合が多く、今の保険会社がそのまま安いとは限りません。

特に、セカンドカー割引を使える可能性があるなら、同じ条件で複数社に見積もりを出すと差が見えます。1台目の保険証券、2台目の車検証情報、主に運転する人の免許証情報を手元に置くと、入力もスムーズです。

- 1台目の等級

- 2台目の車種情報

- 主に運転する人

- 年間走行距離

- 車両保険の希望

2台目は「車を買った勢い」で契約しがちです。けれど、自動車保険は毎年払う固定費です。最初に数社を比べておけば、補償を落とさずに保険料を抑えられる可能性があります。車を楽しむためにも、家計から出ていくお金はムダなく整えておきたいですね。

まとめ:2台目の自動車保険は、契約前の確認で差が出る

2台目の自動車保険は、原則として1台目とは別に契約します。ただし、条件を満たせばセカンドカー割引により7等級から始められる場合があります。まずは1台目の等級が11等級以上か、2台目が新規契約にあたるか、記名被保険者や車両所有者の範囲が条件に合うかを確認しましょう。

また、1台目と2台目を同じ保険会社にそろえるのが、いつも正解とは限りません。複数台割引があっても、2台合計の年額で見ると別会社のほうが安い場合があります。割引名だけで決めず、補償内容をそろえて比較する目線が必要です。

2台持ちは便利ですが、固定費も増えます。だからこそ、契約前にひと手間かけて、等級、名義、運転者条件、車両保険を確認しておきましょう。ムダな保険料を減らせれば、その分を車のメンテナンスや家族のお出かけに回せます。車を安心して長く乗るためにも、2台目の保険はあわてず比べて選びましょう。